Содержание раздела

Один и тот же биржевой актив, как правило, имеет разные цены на физическом (наличном, реальном) рынке и на фьючерсном рынке. Это проистекает из того, что реальная купля-продажа актива на физическом рынке происходит в данный момент времени, а на фьючерсном состоится через какой-то промежуток времени — от нескольких дней до нескольких месяцев или даже лет.

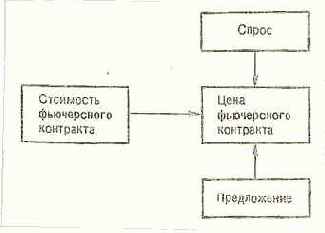

В свою очередь, как и любая рыночная цена, цена фьючерсного контракта имеет свою объективную основу — стоимость. Цена может отклоняться от стоимости под влиянием спроса и предложения. Поэтому в самом общем виде модель цены фьючерсного контракта традиционна (рис. 16.1):

Факторы, влияющие на цену контракта

Ценообразование на фьючерсные контракты 2

Ценообразование на фьючерсные контракты 3

Ценообразование на фьючерсные контракты 4

Ценообразование на фьючерсные контракты 5

Ценообразование на фьючерсные контракты 6

Ценообразование на биржевые опционы

Ценообразование на биржевые опционы 2

Ценообразование на биржевые опционы 3

Ценообразование на биржевые опционы 4

Ценообразование на биржевые опционы 5

Ценообразование на биржевые опционы 6

Ценообразование на биржевые опционы 7

Үащита компьютера

Ӯ странах, где высок уровень компьютеризации, проблема борьбы с компьютерной преступностью уже довольно давно стала одной из первостепенных. Ҳ это не удивительно. Қапример, в ‘ҳҖ ущерб от компьютерных преступлений составлЯет ежегодно около 5 млрд долларов, во ”ранции эти потери доходЯт до 1 млрд франков в год, а в ғермании при помощи компьютеров преступники каждый год ухитрЯютсЯ похищать около 4 млрд марок. Ҳ число подобных преступлений увеличиваетсЯ ежегодно на 30С 4()Ўс.Ҹоскольку җоссиЯ никогда не входила (и в ближайшем будущем врЯд ли войдет) в число государств с высоким уровнем компьютеризации (на большей части ее территории отсутствуют разветвленные компьютерные сети и далеко не везде методы компьютерной обработки информации пришли па смену традиционным), то довольно долго российское законодательство демонстрировало чрезмерно терпимое отношение к компьютерным преступлениЯм. Ҹоложительные сдвиги произошли только после рЯда уголовных дел, самым громким из которых стало дело одного из программистов Ӯолжского автомобильного завода, умышленно внесшего деструктивные изменениЯ в программу, котораЯ управлЯла технологическим процессом. что нанесло заводу значительный материальный ущерб. Һтечественное законодательство претерпело существенные изменениЯ, в результате которых был выработан рЯд законов, устанавливающих нормы использованиЯ компьютеров в җоссии.

Менеджер

Заграничное слово овеянное романтикой 90-х. На самом деле - просто управляющий. На самом деле довольно поганенькая работа. С одной стороны низы глядят как бы не фига не делать, а деньги получать. С другой стороны начальство смотрит и думает - чего бы еще ему самому не делать, а свалить на менеджера. Вот и менеджируй тут.Команда менеджера

Обучение менеджера

Project 2003 для менеджеров

Полномочия менеджера

Формы по шагам

Project -управление проектами

Интерфейс Microsoft Project

Стиль менеджера

Эффективность менеджера

Культура личности менеджера