Мониторинг представляет собой базу для

Мониторинг представляет собой базу для прогнозирования размера возможных доходов от инвестиционных средств и интенсификации операций с ценными бумагами.

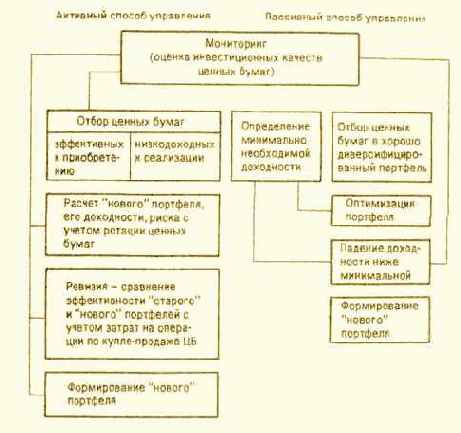

Менеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее перспективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств. Следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля с учетом вновь приобретенных ценных бумаг и продажи низкодоходных, аналогичными характеристиками имеющегося «старого» портфеля.

Отметим, что следует учитывать затраты по изменению состава портфеля, что в определенной степени зависит от формы обмена, или так называемого «свопинга».

Менеджер должен уметь опережать конъюнктуру фондового рынка и превратить в реальность то, что подсказывает анализ. От менеджера требуются смелость и решительность в реализации замыслов в сочетании с осторожностью и точным расчетом, а следовательно, затраты по активному управлению портфелем довольно высоки.

Какие же формы мониторинга чаще применяются в работе отечественных менеджеров? Поскольку им приходится работать с государственными ценными бумагами, то в основном это подбор чистого дохода и подмена. Например, при работе с портфелем ГКО менеджер постоянно осуществляет подбор чистого дохода. Он проводится из-за временной рыночной неэффективности. При этом две идентичные облигации обмениваются по ценам, немного отличающимся. В итоге продается облигация с низким доходом, а покупается — с более высоким.

Подмена предполагает обмен двух похожих, но не идентичных ценных бумаг, имеющих разные курсовые цены. Например, ГКО на ОФЗ.

Сектор-своп предполагает перемещение ценных бумаг из разных секторов экономики с различными сроками действия и доходом. Особое внимание менеджеров привлекают ценные бумаги, показатели которых' заметно отличаются от средних. При получении информации о том, что условия, вызывающие отличия, могут измениться, менеджеры проводят операции купли-продажи с этими фондовыми ценностями.

Отличительной чертой российского рынка ценных бумаг является нестабильность учетной ставки. Поэтому используется метод предвидения учет

ной ставки. Он основывается на стремлении удлинить срок действия портфеля, когда учетные ставки снижаются (например, в современных условиях). Высокая конъюнктура фондового рынка диктует необходимость сократить срок существования портфеля. Чем больше срок действия портфеля, тем больше стоимость портфеля подвержена колебаниям вследствие изменения учетных ставок.

На рис. 23.3 показано, что активный мониторинг представляет непрерывный процесс таким образом, что процесс управления портфелем ценных бумаг сводится к его периодической ревизии, частота которой зависит и от предвидения учетной ставки.

Пассивное управление представляет собой создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенном ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а следовательно, существования в основном рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка пассивное управление представляется малоэффективным.

Рис. 23.3. Оценка инвестиционных качеств ценных бумаг